3D-Drucker-Verkäufe steigen rasant: Ist das das Ende für die Mittelklasse?

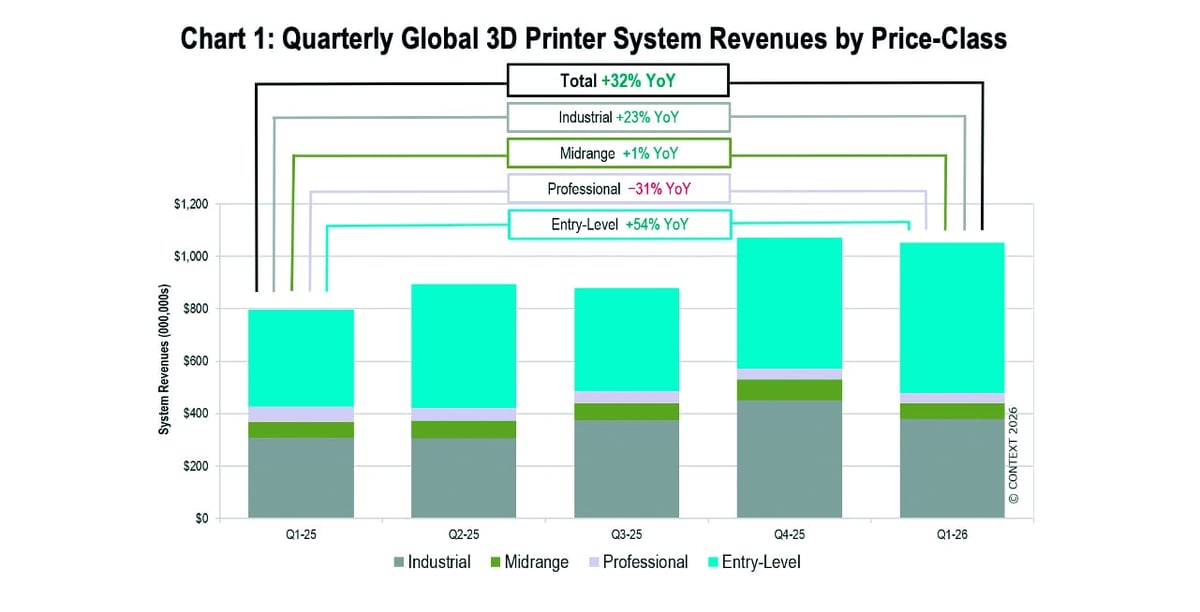

Der weltweite Umsatz mit 3D-Druckern ist um 32 % gestiegen, da die Nachfrage nach industriellen Systemen wieder anzieht. Gleichzeitig boomt der Verkauf von Einsteigergeräten ungemindert weiter. Das geht aus einer neuen Analyse des Marktforschungsunternehmens Context hervor.

Kombinieren Sie den Boom bei den Einsteiger-3D-Druckern mit dem erneuten Wachstum der industriellen High-End-Systeme. Das Ergebnis ist die perfekte Ausgangslage für ein starkes Jahr 2026 in der Branche. Die Auslieferungen von Einsteigerdruckern stiegen im Jahresvergleich um 39 %, was zu einem Umsatzsprung von 54 % führte. Gleichzeitig kletterte der Umsatz mit industriellen Systemen um 23 %, angetrieben durch einen Anstieg der ausgelieferten Einheiten um 18 %. Diese Zahlen stammen aus dem aktuellen Quartalsbericht von Context.

„Der aktuelle Markt zeigt sehr unterschiedliche Nachfrageperspektiven“, sagt Chris Connery, Vice President of Global Analysis bei Context. „Während einige Hersteller eine außergewöhnlich starke Nachfrage verzeichnen, insbesondere im Zusammenhang mit globalen Konflikten und Verteidigungsinitiativen, melden andere Herausforderungen aufgrund vieler Ungewissheiten. Dazu gehören die anhaltenden globalen Konflikte, die Angst vor steigender Inflation, höhere Zinssätze, die sich auf Kapitalinvestitionen auswirken, und ein schleppendes wirtschaftliches Umfeld in Europa.“

Trotz dieses uneinheitlichen Bildes betonte Connery, dass das dritte Wachstumsquartal in Folge für den Industriesektor, nach zwei Jahren des Rückgangs, ein „klarer Indikator“ sei. Die additive Fertigung bewege sich demnach weiterhin stark in Richtung der Serienfertigung.

Auslieferungen von Industrie-3D-Druckern steigen in den wichtigsten Regionen

Die Auslieferungen von Industrie-3D-Druckern, die von Context als Systeme mit einem Preis von über 100.000 $ definiert werden, stiegen im ersten Quartal 2026 weltweit um 18 %. Neun der zehn weltweit führenden Hersteller lieferten mehr Einheiten aus als noch ein Jahr zuvor.

Das Wachstum war in allen wichtigen Regionen breit gefächert. China ist bereits der weltweit größte Markt für Industrie-3D-Drucker. Dort stiegen die Stückzahlen im Jahresvergleich um 29 %. Nordamerika verzeichnete ein Plus von 9 %, während Westeuropa um 11 % zulegte. Context merkt an, dass die industrielle Nachfrage in China weiterhin größtenteils von einheimischen Lieferanten gedeckt wird.

Industrielle Metallsysteme verzeichneten im Jahresvergleich einen Zuwachs von 10 %. Die Pulverbettfusion bleibt dabei die dominierende Technologie in der additiven Metallfertigung. Metall-PBF-Systeme machten 81 % des gesamten industriellen Metallmarktes aus. Zudem stiegen die Auslieferungen von Metall-PBF-Einheiten um 24 % gegenüber dem Vorjahr.

EOS verbuchte ein besonders starkes Quartal. Die Auslieferungen von Metallsystemen haben sich im Vergleich zum Vorjahr mehr als verdoppelt. Das Unternehmen gab unabhängig davon auch den größten Vertrag seiner Geschichte mit einem Hersteller von Verteidigungsdrohnen bekannt. Laut Context deuten einige Berichte darauf hin, dass die Nachfrage nach Metall-PBF im Westen das Angebot übersteigt. Dies lässt vermuten, dass 2026 zu Engpässen führen könnte, während die Originalgerätehersteller versuchen, ihre Produktion entsprechend anzupassen.

In China meldeten HBD, Farsoon und BLT durchweg ein starkes Wachstum der Auslieferungen im Jahresvergleich. Farsoon und BLT verwiesen auf eine hohe Nachfrage aus dem 3C-Sektor (Computer, Kommunikation und Unterhaltungselektronik). Dieser Boom wurde vor allem durch Handykomponenten aus Titan angetrieben, wie etwa Scharniere für faltbare Telefone und Titanrahmen für Smartphones.

Diese chinesische Nachfrage verlagerte den Gesamtmarkt hin zu preisgünstigeren Metall-PBF-Systemen. Dennoch schnitten auch High-End-Systeme sehr gut ab. Nikon SLM Solutions lieferte beispielsweise mehr Einheiten seiner fortschrittlichen Multilaser-NXG-Systeme mit großem Bauraum aus als je zuvor. Die Stückzahlen stiegen im Jahresvergleich um 42 %, womit sich das Unternehmen an die Spitze der umsatzstärksten Anbieter in dieser Kategorie setzte.

Polymersysteme erhalten Auftrieb durch Konsumgüter und Drohnenproduktion

Die Auslieferungen von industriellen Polymer-3D-Druckern schnellten im ersten Quartal 2026 im Vergleich zum Vorjahr um 31 % in die Höhe. Laut Context wurde dieses Ergebnis stark von einem massiven Auslieferungsanstieg bei Carbon beeinflusst. Dieser wurde durch die wachsende Nachfrage nach gitterbasierten Endverbraucheranwendungen angetrieben. Selbst ohne Carbon stiegen die Auslieferungen industrieller Polymersysteme noch um 14 %.

Auch die Polymer-Pulverbettfusion zeigte eine starke Dynamik. Die weltweiten Auslieferungen stiegen hier im Jahresvergleich um 30 %. Sowohl HP als auch EOS konnten ihre Auslieferungen im Vergleich zum Vorjahresquartal verdoppeln.

Die Drohnenproduktion bleibt ein wichtiger Nachfragetreiber für den Polymer-3D-Druck. Laut Context nannten sowohl Hersteller von Polymer-PBF-Systemen als auch OEMs von industriellen Materialextrusionsdruckern (die Hochleistungspolymere verarbeiten können) die Drohnenproduktion als maßgeblichen Faktor für das Auslieferungswachstum in diesem Quartal.

In diesem Zeitraum veröffentlichte auch UnionTech, einer der weltweit führenden Anbieter von Polymer-3D-Drucksystemen nach Stückzahlen, einen Börsenprospekt. Das Unternehmen strebt noch in diesem Jahr einen Börsengang an der Hongkonger Börse an.

Mittelklasse- und Profi-Segment weiterhin unter Druck

Während die obere und die untere Preisklasse des Marktes stark abschnitten, hatte die Mitte weiterhin zu kämpfen.

Context zufolge leiden die professionellen und Mittelklasse-Systeme weiterhin unter der Kannibalisierung durch das Einsteigersegment. Dies betrifft insbesondere Systeme mit Materialextrusion. Dennoch könnten neue Produkteinführungen und Marktkonsolidierungen diese Kategorie umgestalten.

Bei Mittelklasse-Systemen (mit Preisen zwischen 20.000 und 100.000 $) sanken die weltweiten Auslieferungen im Jahresvergleich um 6 %. Innerhalb dieser Kategorie wächst der Bereich Polymer-PBF jedoch rasant. Die Auslieferungen stiegen hier um 48 % gegenüber dem Vorjahr.

Laut Context könnten kostengünstigere Polymer-PBF-Systeme (von Unternehmen wie Formlabs, HP und Raise3D) dazu beitragen, die Mitte des Marktes neu aufzustellen.

Context beschreibt diese aufstrebende Mittelklassekategorie für Polymer-PBF als zunehmend umkämpft. Formlabs ist mit seinem neu angekündigten Fuse X1 in den Ring gestiegen. HP hat seinerseits die kommende Jet Fusion 1200 für unter 60.000 $ angekündigt. Diese Systeme werden mit Raise3D (die in diesem Quartal starke erste Auslieferungen verzeichneten) sowie mit anderen globalen Anbietern konkurrieren.

Professionelle Systeme mit Preisen zwischen 2.500 und 20.000 $ hatten ein deutlich schwierigeres Quartal. Die Auslieferungen fielen im Jahresvergleich um 22 % und die Umsätze sanken um 31 %. Context geht davon aus, dass neue Technologien dieses Segment in den kommenden Quartalen wieder ankurbeln werden. Dazu gehören Verbundwerkstoffe (Composites) und Vollfarb-Material-Jetting. Der Bereich Verbundwerkstoffe könnte zudem von der geplanten Übernahme von Markforged durch Stratasys (von Nano Dimension) profitieren.

Einsteigerdrucker dominieren den Umsatzanteil

Die Einsteigerkategorie, definiert als Systeme zu einem Preis von 2.500 $ oder weniger, machte im ersten Quartal 2026 rund 54 % des gesamten Systemumsatzes aus. Die Auslieferungen stiegen im Jahresvergleich um 39 %.

Context vergleicht die heutige Rolle Chinas im Consumer-3D-Druck mit der Rolle Japans in der Unterhaltungselektronik der 1980er Jahre. Ein Großteil der technischen und preislichen Innovationen in dieser Kategorie stamme nun aus China. Dazu zählen auch Fortschritte beim KI-gestützten Druck sowie beim Mehrfarbendruck.

Bambu Lab führt weiterhin beim weltweiten Marktanteil. Die vier Top-Anbieter, Bambu Lab, Creality, Elegoo und Anycubic, machten zusammen 88 % aller im Quartal weltweit ausgelieferten Einsteigerdrucker aus. Das stärkste Auslieferungswachstum in dieser Kategorie verbuchte jedoch Flashforge. Die Druckerauslieferungen stiegen dort im Jahresvergleich um mehr als 120 %.

Context weist zudem auf den Aufstieg großer 3D-Druckfarmen weltweit hin, von China bis in die USA. Diese seien ein wesentlicher Treiber für die Nachfrage nach Einsteigerdruckern. Solche Betriebe nutzen kostengünstige, in China hergestellte Maschinen als Mittel für die lokale Produktion.

In diesem Quartal ging am 29. Mai 2026 auch Creality an der Hongkonger Börse an die Öffentlichkeit. Das Unternehmen wurde damit zum ersten verbraucherorientierten 3D-Druck-Unternehmen, dem dies gelang.

Ein gespaltener Markt, aber insgesamt ein starkes Quartal

Die Context-Zahlen für das erste Quartal 2026 zeigen einen Markt, der sich gleichzeitig in verschiedene Richtungen bewegt. Einerseits expandieren Einsteigersysteme rasant. Angetrieben wird dies durch die Verbrauchernachfrage, 3D-Druckfarmen und aggressive chinesische Innovationen. Andererseits erholen sich die industriellen Systeme. Sie werden von den Bereichen Verteidigung, Drohnenproduktion, Unterhaltungselektronik und Anwendungen für die Serienfertigung gestützt.

Gleichzeitig bleiben die Kategorien für Profis und die Mittelklasse unter Druck. Dies gilt insbesondere dort, wo kostengünstigere Einsteigersysteme die Bedürfnisse der Anwender bereits erfüllen können.

Dennoch markiert das erste Quartal 2026 einen starken Jahresauftakt für den globalen 3D-Druckermarkt. Die Hardware-Gesamtumsätze bei 3D-Druckern stiegen im Jahresvergleich um 32 %. Die Industrieumsätze legten um 23 % zu, während die Einnahmen im Einsteigerbereich sogar um 54 % in die Höhe schossen.

Auch interessant:

Lizenz: Der Text von "3D-Drucker-Verkäufe steigen rasant: Ist das das Ende für die Mittelklasse?" von All3DP Pro unterliegt der Creative Commons Attribution 4.0 International License.